Грейс-период делится на два временных отрезка:

Если погашать сумму задолженности вовремя, то грейс-период возобновляется.

Как пользоваться кредиткой Сбербанка со льготным периодом?

Все это лишь ориентировочные разграничения. Если есть желание и возможности, возвращать деньги можно уже в первые 30 дней.

Однако недостаток беспроцентного срока в Сбербанке – небольшая длительность. В других финансовых учреждениях встречаются ЛП до 120 дней и до 200 дней. В этом случае гораздо меньше шанс просрочить платеж и потратить лишние средства.

При снятии средств в банкоматах клиент понесет дополнительные траты:

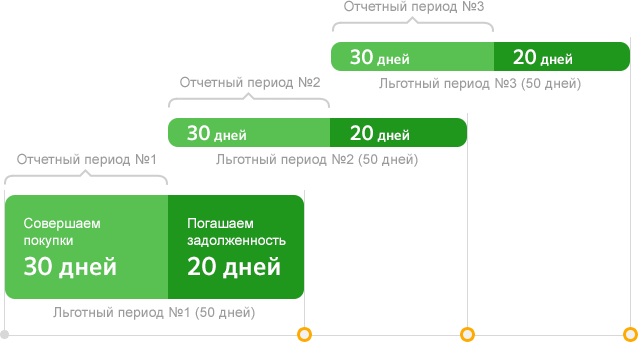

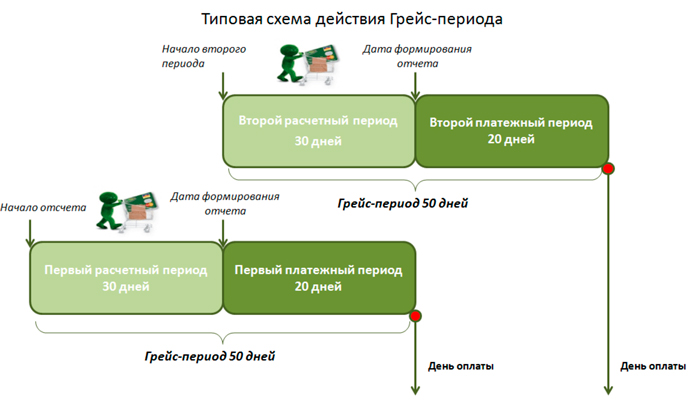

Одно из ключевых условий грейс-периода — его длительность. Сервис Brobank.ru установил, что по всем кредитным картам Сбербанка, длительность льготного периода составляет до 50 дней. В течение этого срока держатель карты пользуется кредитными средствами полностью бесплатно, если соблюдаются условия данной опции. Льготный период состоит из двух временных отрезков:

Помимо этого, пользователь может самостоятельно контролировать состояние счета кредитной карты в мобильном приложении или веб-версии Сбербанк Онлайн. Фактически, клиент может совершать покупки и погашать задолженность в любое время, но в пределах крайней даты внесения платежа.

Условия льготного периода кредитования в Сбербанке

Чтобы не платить проценты банку, клиент погашает всю сумму задолженности, указанную в отчете. При внесении минимального ежемесячного платежа проценты начисляются за пользование кредитным лимитом, начиная с даты совершения покупки.

Важным условием также признается дата платежа — конечная дата, до наступления которой следует погасить задолженность или внести ежемесячный минимальный платеж. Крайняя дата указывается в отчете, который банк ежемесячно высылает клиенту.

Не платить проценты банку получится не только при соблюдении сроков погашения задолженности, но и при правильном пользовании кредитным лимитом. Для этого банк составляет список операций, на которые не распространяется беспроцентное пользование деньгами. В их числе:

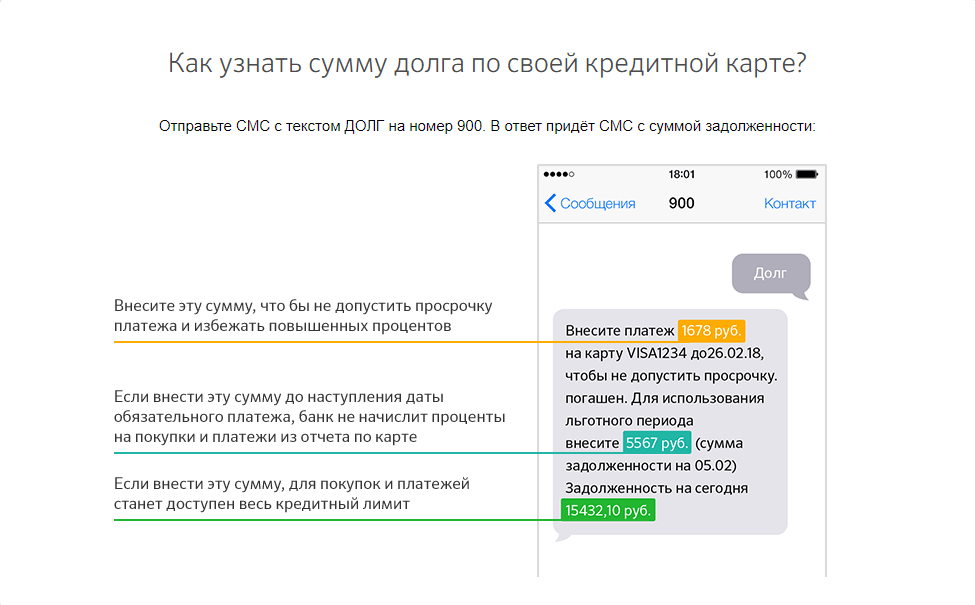

Чтобы узнать размер обязательного взноса, пользуются телефоном, интернетом или при личном визите в отделение:

Особое внимание уделяют внесению последнего платежа. Рекомендуется явиться в отделение, где обслуживался заемщик, и получить справку о полном исполнении кредитных обязательств.

При определении суммы, по сколько вносить средства на кредитку, учитывают, что минимальный платеж не означает, что нужно платить строго означенный размер. Чем быстрее погасить карточку, тем меньше процентов придется переплатить. Если финансовые возможности позволяют, рекомендуется вносить суммами больше, чем минимальный размер, сокращая кредитную нагрузку.

Где узнать размер минимального ежемесячного платежа по карте

Сразу после пополнения баланса, если подключен мобильный банк, приходят подтверждающие смс с указанием текущего баланса и размера зачисления. Узнать, погашен ли ежемесячный взнос, можно и иными способами:

Любые кредитные обязательства предполагают возврат денег банку вместе с вознаграждением, без которого работа кредитора оказалась бы убыточной. Если снята большая сумма, и заемщик не имеет возможности выплатить долг в течение первого месяца, банк рассчитает минимальный платеж. Это означает, что меньше указанной банком суммы гасить долг нельзя.

Не все составляющие будут присутствовать в очередной оплате. Если заемщик не снимал наличных и не нарушал правил грейс-периода, в первый месяц погашения вносят только часть долга, т.е. 1/20 от использованной суммы. Но на следующий месяц предстоит полностью восполнить баланс, чтобы кредитор не успел начислить проценты.

Чем дольше перерыв в выплатах, тем больше сумма текущего взыскания. Вместо того, чтобы искать деньги на уплату штрафа и выросших процентов, проще взять за правило следить за сроками погашения и пополнять кредитный счет заблаговременно. Если подключено мобильное оповещение, банк напомнит о необходимости платить за 5 дней до истечения платежного периода.

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла…. Каких 50 дней? С какого числа? Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней. Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту. Итак, льготный период состоит из двух этапов: 1 этап — отчетный период, длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап. 2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период. Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке. Нагляднее будет рассмотреть правила пользования кредитной карты на примере: Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно. Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Прежде, чем оформлять кредитку, нужно понять, что это такое. Кредитная карта – это не кредит как таковой, она лишь дает доступ к выделенным вам банком средствам. По сути, карточка – это ключ к счету с заемными средствами. Она позволяет обращаться за деньгами множество раз без переоформления договора перед каждой покупкой.

Чем еще кредитная карта отличается от кредита? В обоих случаях это заемные средства, которые клиент получает под проценты на установленный договором счет. В договоре указываются права заемщика и кредитора, их обязанности и последствия в случае невыплаты долга или нарушений со стороны банка.

Основные понятия

Вернемся к понятию кредитного лимита. Это сумма, которую банк готов выделить вам, основываясь на вашей платежеспособности. Даже если максимальная сумма лимита заявлена как 300 тыс. рублей, вы можете получить минимальные 30−50 тыс. рублей в зависимости от размера вашего дохода. Впрочем, сумма лимита может быть увеличена, если вы исправно и вовремя погашаете долг. Выделенные банком деньги хранятся на созданном кредитном счете, к которому и дает доступ полученный вами пластик.

Правила пользования кредитной картой Сбербанка включают обязательное знание такого параметра, как отчетная дата. Это дата, в которую вы активировали кредитку – например, проверив ее баланс в банкомате. Важно запомнить, что оно НЕ равно числу первой покупки, произведенной по карте. К этой дате и привязано начисление процентов.

Так же работает и дебетовый пластик, но с той лишь разницей, что на дебетовом счете лежат ваши деньги – зарплата или перечисленные вами самостоятельно. На счете кредитки лежат средства банка в одобренном вам размере.

Рассматривая предложения банков, мы отметили, что если сравнивать по ставкам или сроку льготного периода, любой агрегатор предложений от банков составит вам эдакий топ якобы самых выгодных кредиток. На самом же деле они могут быть чрезмерно дорогими за счет обслуживания или иных условий. Поэтому внимательно отнеситесь к выбору данного продукта. Дабы не потерять больше, чем вы рассчитывали в итоге.

По ней кредит дается на сумму до 300 000 руб. по ставке от 21,9% до 32,9% — это если срок льготного периода истечет. А если уложитесь в 55 дней, то воспользуйтесь денежкой бесплатно. Справки не нужны, карта доставляется вам прямо на дом. За обслуживание здесь берут оплату, однако, это всего 499 руб. за год. За смс-оповещения также нужно платить 59 руб. в месяц. В сумме все расходы на карту обойдутся в 1207 руб. за 12 месяцев.

Какие банки выдают такие карты?

Логично, что деньги должны работать на своего владельца и многие заемщики часто задаются вопросом – зачем банку давать деньги бесплатно, если их охотно берут и под проценты? И хорошо, что задаются, ведь причины у банков разные:

Клиенты всегда могут получить возможность использовать так называемый льготный период по кредитной карте, чтобы решить свои временные финансовые проблемы бесплатно. Банк льготный период предоставляет на срок 30 до 60 дней, а некоторые вплоть до года. Мы решили разобраться, что из себя представляет льготный период по картам и в чем выгода для банков, а также узнать, в каких банках можно получить такую карту и на каких условиях.

Самый популярный банк России предлагает в долг до 300 000 руб. со ставкой по карте 27,9%. Льготный период кредитной карты Сбербанка равен 50 дням – в это время можно попользоваться деньгами без дополнительных затрат. Обслуживание здесь обойдется вам уже дороже, а именно – 3 000 руб. за год. Но есть и приятные новости – выпускается данная карта бесплатно и смс-оповещения вам также будут приходить бесплатно.

Все кредитные карты Сбербанка объединяет 50 дней льготного периода. Как правильно его рассчитать — чуть ниже. Какая карта выгодней, каждый определяет сам. Безусловно, что тем, кто кредиткой пользуется время от времени, выгодны карты без годового обслуживания.

Теперь поговорим о льготном периоде и как его правильно определить. Самое главное, о чем надо помнить, что датой отчета беспроцентных дней надо считать день получения карты.

Сбербанк, о котором сегодня пойдет речь, предлагает кредитную карту прежде всего тем, кто уже является клиентом банка. Тем, кто получает через банк зарплату/пенсию, кто брал кредит и вовремя с ним рассчитался. Им рассылаются СМС с персональным предложением по выдаче кредитки. Остается только воспользоваться предложением и явиться лично в отделение банка с документами.

Как и где можно использовать кредитную карту Сбербанка

Все, осталось только активировать карту и начать пользоваться. Как это сделать?

После этого надо явиться в ближайшее отделение с документами:

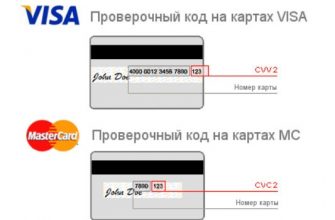

При получении карты для избежания недоразумений в дальнейшем проверьте, правильно ли написаны на лицевой ее стороне ваши фамилия и имя на латинице.

Расплачиваться кредиткой можно везде, где проходит безналичная система расчета: в торговых точках и при оплате заказов по Интернету, в железнодорожных и иных транспортных кассах. До недавнего времени нельзя было оплатить квитанции ЖКХ, сейчас такая операция проходит. Оплатить налоги и штрафы тоже возможно.

Этот пункт тоже прописан в договоре и в большинстве случаев ответ на вопрос положительный. Банкам нужно быть уверенными в добросовестности заемщиков, поэтому длинный грейс они разбивают на несколько частей. По окончании каждого периода необходимо вносить минимальный платеж в размере 3-10% от суммы долга.

Информация всегда указывается в договоре.

«Честный» и «нечестный» грейс

1 августа клиент оформил кредитную карту с беспроцентным периодом и совершил первую покупку на следующий день. По условиям его договора, льготный период начался на следующий после оплаты день и будет длиться 100 дней. Для избегания начисления процентов, клиенту необходимо вернуть всю сумму, потраченную на покупки, до 10 ноября.

У каждого финансового учреждения могут быть свои условия. Есть банки, которые прекращают действие грейса после снятия наличных, другие же максимально лояльны и не привязывают сохранение беспроцентного периода к типу операций.

Обычно льготный период длится 50-60 дней. Этот срок разделяется на две части:

Как разные банки рассчитывают льготный период

Кредитная карта Сбербанка и Хоумкредита предоставляется на таких же условиях – отсчет расчетного периода (один месяц – 30/31 дней) начинается с даты выпуска карты. Платежный период составляет 20 дней, то есть общая продолжительность беспроцентного периода составляет 50 или 51 день (в зависимости от количества дней в месяце).

Например, вы оформили карту 10 октября, а первый платеж в 20 000 совершили 20 октября. Все равно, 1 ноября банк рассчитает задолженность за первый расчетный период в размере 20 000 и будет ждать, что до 20 ноября вы погасите либо всю задолженность, либо внесете минимальный платеж.

Схема расчета льготного периода

Итак, общая схема так называемого льготного периода выглядит следующим образом. Вы получили в банке кредитную карту (или активировали полученную с курьером/по почте). С этого момента начинается отсчет так называемого расчетного периода. У некоторых банков отсчет начинается по-другому, например, с момента первой операции по карте, но об этих нюансах — ниже.

Рассмотрим этот пример на других условиях – когда отсчет расчетного периода начнется с момента совершения первой покупки. Это наиболее удобный для потребителя вариант, т.к. в этом случае карту можно оформить, но не пользоваться ей до тех пор, пока не понадобится. К тому же расчет процентов будет вестись по-честному.

Льготный период с момента первой покупки

Отчетный период по карте Сбербанка длится 30 дней. Он представляет собой перечень всех покупок, платежей, совершенных обладателем карты за это время. Он позволяет осуществлять контроль за расходами средств и получить подробную информацию о покупках.

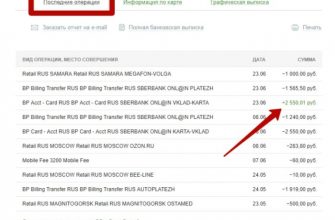

Желая узнать, какова общая задолженность на дату формирования отчета, пользователю целесообразно воспользоваться интернет-банкингом Сбербанк Онлайн. Он позволяет в дистанционном режиме получить всю необходимую информацию по счету, включая совершенные операции, льготный период, остаток средств, а также прочие важные сведения.

Что такое отчетный период

Как правило, подробная выписка приходит пользователям на указанный при заключении договора E-mail и содержит дату формирования отчета. Однако, из-за технических сбоев и других причин, пользователь может не получить письмо с нужными сведениями. В этом случае, потребуется выполнить ряд манипуляций.

Каждый метод, позволяющий узнать дату формирования отчета, обладает своими преимуществами и недостатками. Самым простым представляется посещение филиала и уточнение нужной информации у сотрудника банка, так как клиенту не придется совершать никаких действий.

Стоит помнить о том, что оптимальным временем для совершения покупок по карте, представляются следующие сутки после закрытия текущего отчета, начала следующего. Беспроцентный период распространяется лишь на операции, предусматривающие безналичную оплату. При желании снять денежные средства в банкоматах или терминалах, пользователь должен быть готов заплатить комиссию, а также дополнительные 5% от суммы снятия.

Можно рассмотреть еще один замечательный пример, который наверняка будет интересен читателям. Шестого августа картой в магазине была оплачена сумма на 5 тыс. рублей. А 26 августа с карточки потратили 2000 рублей. 8 сентября была потрачена сумма в 500 рублей. Вернуть деньги в банк нужно до 25 сентября, чтобы потом не отдавать долг с процентами нужно 7000 рублей, то есть 5. тыс. + 2 тыс. остается 500 рублей. Их нужно возвратить до 25 октября. Эти средства уже входят в другой ЛП.

Человек не лишается возможности пользоваться средствами, предоставленными в его распоряжение банком. Даже если у него имеется долг, и он просрочил назначенные выплаты. Здесь есть нюанс – нужно выплатить первоначальную сумму займа до того, как окончится платежный период.

Как правильно пользоваться льготным периодом

Погашать взятый кредит человеку желательно заранее. Бывает так, что деньги пользователь возвращает на счет своевременно, однако доходят они, спустя время. Это происходит из-за технической неисправности. Соответственно, можно получить просрочку нежданно-негаданно. Поэтому не стоит дожидаться последнего дня льготного периода.

Люди часто не могут понять не только того сколько времени длится ЛП, но и то сколько нужно вернуть банку, чтобы у финансового учреждения не было никаких претензий. Отчетный период – вот главный ориентир в этом вопросе. Нельзя тянуть с возвратом средств дольше, чем он длится. Клиент Сбербанка вполне может продолжать тратить имеющиеся на карте средства в период погашения средств. С их возвратом можно будет подождать.

Затем настраивают сервис Мобильный банк, благодаря которому человек сможет совершать операции с помощью СМС. Благодаря разработанным спецами банка продуктам, клиент сможет узнать о состоянии своего счета в любое время. Как только клиент сделает покупки, ему придет СМС о том какая сумма со счета была списана. Пользователь также сможет узнать по СМС: